![]()

di Matteo Bortolon (CADTM Italia)

Cos’è il Patto di Stabilità

Alla nascita della Ue nel Trattato di Maastricht del 1993 era già prevista la creazione dell’euro e le precondizioni per farne parte. Esse consistevano di alcuni criteri numerici relativi allo stato macroeconomico del paese membro fissati nell’articolo 109 J: stabilità dei prezzi, sostenibilità della finanza pubblica, moderata fluttuazione del cambio delle valute e dei tassi di interesse. Alla fine del decennio dodici paesi membri su quindici aderirono all’eurozona, e tanto i tre rimasti fuori che i nuovi membri Ue avrebbero dovuto dimostrare di possedere questi quattro criteri per prenderne parte.

Per gli Stati che erano entrati tre di tali criteri persero ogni senso, vista la responsabilità in materia assunta in maniera esclusiva dalla BCE. Restò in piedi il secondo, riguardante appunto la sostenibilità delle finanze pubbliche, in realtà duplice: il deficit (cioè saldo negativo fra entrate e uscite dello Stato) e debito pubblico non devono essere troppo alti. Il Protocollo n. 12 al Trattato li quantifica nel proibire un deficit superiore al 3% e un debito oltre il 60% rispetto al PIL. In breve, quel che rimaneva dei criteri di ammissione restava come norme macroeconomiche permanenti, la cui logica spingerà sempre verso una compressione della spesa pubblica. Erano nati i parametri di Maastricht, che poco meno di un decennio dopo l’introduzione della moneta unica sarebbero diventati un elemento così divisivo da minacciare di far saltare la Ue.

Il Patto di Stabilità e Crescita (PSC) consiste nelle procedure per farli rispettare. Le sue norme sono disseminate in testi diversi: gli articoli del Trattato dedicati, una risoluzione del Consiglio europeo del giugno 1997 e di due regolamenti, n. 1466 e 1467 del 1997. Questi ultimi, definendo norme più specifiche, sono il vero cuore del PSC. Già da questi anni si prefigura un duplice piano: il “braccio preventivo” (Reg. 1466), che stabilisce le modalità per la vigilanza sui bilanci degli Stati membri affinché non deroghino dai parametri. E il “braccio correttivo” (Reg. 1467) che esplica le procedure per gli inadempienti.

Un punto centrale è che i parametri sono un limite che fa scattare un allarme, non una condizione considerata normale. A medio-lungo termine l’obiettivo resta un deficit zero o positivo (lo Stato che incassa più di quanto non spenda). Nonostante l’assenza di sanzioni vi è stata una pressione costante da parte delle istituzioni Ue verso il pareggio di bilancio. Pressioni che hanno avuto una particolare incisività su paesi come l’Italia, attuate per spingere verso un obiettivo che solide ragioni di teoria economica suggeriscono essere un orizzonte impossibile o una distopia mercatista.

Perché si parla di riformare il PSC

Lo scorso 10 febbraio è stato raggiunto un accordo fra il Consiglio Ue e il Parlamento europeo, nel tentativo di concludere l’intero iter per una riforma delle norme del Patto prima delle elezioni di giugno prossimo – ad aprile 2023 la Commissione ha avanzato una sua proposta, che a dicembre seguente ha subito modificazioni; ci dovrà essere pure il placet dell’europarlamento.

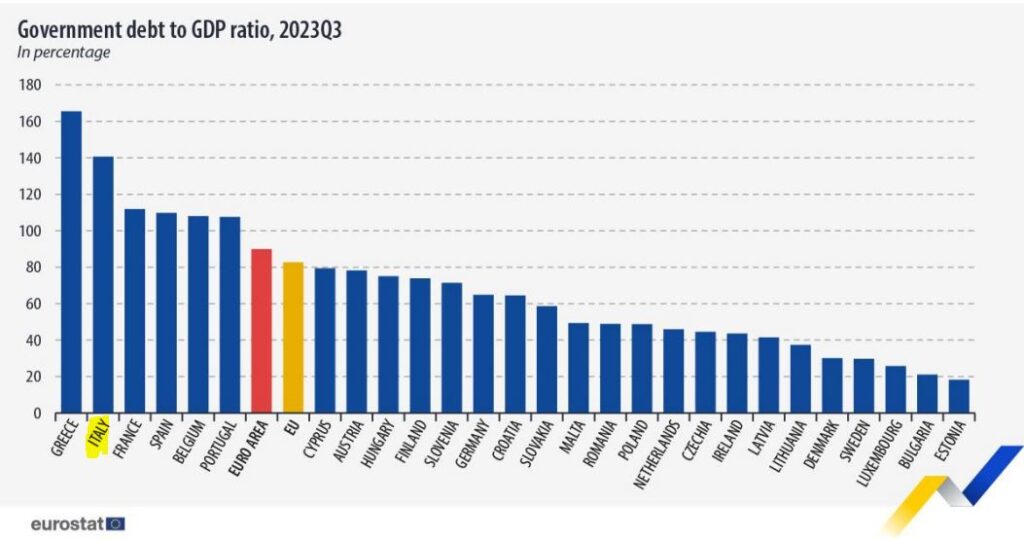

Nello scorso decennio si è molto parlato della necessità di una riforma. Il PSC è stato già cambiato nel 2005 e nel 2011, ma si sono manifestati problemi profondi. A tal riguardo è stata citata l’eccessiva complessità delle regole ed i ritmi irrealistici imposti da esse per il rientro nei ranghi degli inadempienti: si prevedeva la diminuzione annua di 1/20 del debito pubblico eccedente il 60%, prescindendo dalla specificità delle situazioni concrete. Si è anche manifestata una irragionevole discrezionalità nel trattamento di paesi inadempienti, non sfuggendo il fatto che i membri più ricchi e potenti (come Francia e Germania) ricevessero un trattamento di favore rispetto ad altri meno forti. In ogni caso i risultati parlano chiaro: l’austerità del decennio scorso ha generato risultati finanziariamente deludenti e catastrofici per la reputazione della Ue. Negli ultimi anni la crisi Covid-19 ha portato alla sospensione della applicazione del PSC nella primavera del 2020; fra la crescita dei debiti pubblici degli Stati membri e le sopraggiunte necessità di far fronte alla ulteriore crisi dovuta alla guerra in Ucraina ha reso il vecchio PSC fuori della realtà: secondo i dati più aggiornati la media del debito pubblico dell’eurozona è del 90% sul Pil, con alcuni dei paesi più avanzati (Francia, Spagna, Belgio) che eccedono il 100% e nemmeno la Germania che rispetta il 60%[1].

Nonostante ciò i parametri non sono mai stati messi realmente in discussione: il dibattito si è sterilmente avvitato sulle procedure per obbligare gli Stati membri ad adeguarsi ad essi. Il dibattito sulle regole è un paravento che si getta dietro le spalle ogni seria nozione teorica di macroeconomia: dalla inesistenza di una soglia certa di dannosità del debito pubblico, alla evidente inconsistenza della strategia di tagliare la spesa per abbassarlo (anzi, deprimendo l’economia del paese e diminuendo conseguentemente il gettito fiscale lo alza). Dal che è agevole rilevare che il problema non è tanto la mancanza di dottrina economica quanto l’obiettivo politico: si tratta di norme che colpiscono il ruolo dello Stato inficiando la sua capacità di spesa per esaltare quello delle forze privatistiche di mercato, e al tempo stesso costruiscono una moneta contestualmente adeguata per l’accumulazione speculativo-finanziaria.

Contenuti della riforma del PSC

La maggior parte delle modificazioni riguardano i due regolamenti riguardanti, appunto, il “braccio preventivo” e quello “correttivo”.

Vengono mantenuti gli obiettivi numerici previgenti: limiti del 60% debito/PIL e 3% di deficit; le modifiche più consistenti e significative investono il braccio preventivo, rappresentato dal regolamento 1466/97, il cui focus diventa un processo pluriennale: l’inadempienza va sanata in 4 anni estendibili a 7. Ma come ci si arriva? La Commissione prepara una valutazione dell’assetto economico del paese (quindi si ammette che la specificità di ogni paese va affrontata con percorsi differenti), stabilendo una traiettoria tecnica prescrittiva sull’andamento della spesa pubblica netta[2]. Questo è il nuovo indicatore di base, abbandonando il tormentone del confronto della realtà con un “PIL potenziale” che è sempre risultato largamente ipotetico. In un paio di articoli (6bis e 6ter) tuttavia la regola comune uscita dalla porta rientra dalla finestra: la traiettoria della Commissione dovrà assicurare una diminuzione media dell’1% del rapporto debito/pil all’anno per chi è oltre il 90% (per chi sta fra il 60-90% basta lo 0,5%) e dello 0,4% del deficit per chi opta un rientro di 4 anni (diminuito a 0,25 per chi allunga a 7).

Sulla base di ciò gli Stati dovranno presentare dei piani fiscali strutturali di medio termine in cui descrivono la loro pianificazione finanziaria pluriennale, con tutte le misure significative per rientrare nei parametri e per adempiere agli obiettivi sanciti dalla Ue (transizione green e digitale, sicurezza energetica). Un piano di 7 anni anziché di 4 comporta ulteriori riforme da negoziare con la Commissione.

Per quanto riguarda la parte “correttiva”, cioè inerente alle sanzioni irrogate nella procedura per disavanzo eccessivo se per eccessivo debito risulta inalterata; nel caso scatti per il deficit viene riferita al parametro della spesa netta. La procedura inizia se si rileva una devianza annuale dello 0,3% sul pil o dello 0,6% complessiva (dobbiamo presumere che con tale termine si intenda cumulativa: una sequenza di inadempienze dello 0,2%, ipotizziamo, non farebbe scattare l’allarme nel singolo anno, ma dopo un triennio la Commissione si attiverebbe). Va notato che i paesi sarebbero in linea generale già impegnati in un percorso prescritto dalla Commissione, e la procedura scatterebbe solo ove se ne discostassero in tale misura.

Qui scattano alcuni elementi che alleggeriscono lo sforzo: in prima istanza la previgente procedura esigerebbe un una correzione del deficit di (almeno) lo 0,5% annuo, ma visto l’aumento dei tassi di interesse si farebbe uno sconto per questo accrescimento degli interessi; ma tutto ciò andrà calcolato, e la cifra rimane un po’ ipotetica – del resto questa facilitazione durerebbe solo fino al 2027. Poi la Commissione dovrebbe tener conto nella sua valutazione della esistenza di un deficit eccessivo ingiustificato di “fattori rilevanti” fra cui la spesa per la difesa e le riforme intraprese per il NGEu. Quale possa essere il peso di essi nelle stime resta ancora più imponderabile.

Si può concludere quindi che il tentativo di far ingurgitare gli stessi criteri adotta una strategia più flessibile e personalizzata per ogni Stato, ma in balia delle stime della Commissione (ed eventualmente delle sue “simpatie politiche” relative all’orientamento politico dei governi in carica o al peso di potenza dello Stato in questione), quindi anche la discrezionalità cacciata dalla porta rientra dalla finestra. Né spalmare gli aggiustamenti su varie annualità va visto come una panacea, perché le verifiche annuali del percorso imporranno di fatto degli obiettivi tassativamente annuali anch’essi, riproponendo gli stessi problemi già visti nella scorsa decade.

[1] Eurostat, 22 gennaio 2024 https://ec.europa.eu/eurostat/documents/2995521/18357971/2-22012024-AP-EN.pdf/8b631960-6df6-b7b6-49a0-031dca1479c6?version=1.0&t=1705739322231

[2] Essa viene definita come “spesa statale al netto degli interessi, di misure discrezionali in materia di entrate, di programmi UE completamente coperti da fondi comunitari, elementi ciclici di spese a favore della disoccupazione, e misure una tantum”.

Foto: Rapporto debito/PIL europeo nel terzo trimestre 2023, Eurostat

Articolo tratto dal Granello di Sabbia n. 52 di Febbraio-Marzo 2024: “Europa: a che punto è la notte?“